从2021年开始配资查询,大宗商品经历了3年多,接近4年的熊市。下跌深度,也是有目共睹,越来越多的商品,正在盈亏边缘徘徊,甚至在现金流成本附近波动。

正所谓,高位不做多,低位不做空,很多商品已经不具备做空的价值,属于鱼尾行情。严格遵循这一原则的投资者,可能现在正处于交易空窗期。

不管从时间的角度还是从空间的角度,目前市场都在酝酿新一轮大宗商品牛市。

所以配资查询,当前最重要的问题,不是一两个品种的空头行情是否结束,或者是某些品种的反弹行情是否有价值?

当下,大宗商品投资者,最核心的问题在于想清楚:此轮熊市何时结束?牛市何时开始?

1,牛市为何结束,熊市为何开始?

我还是老观点,想要搞清楚熊市为什么结束,就一定要搞清楚过去发生了什么,那种因素有没有改变?如果没有,什么情况下会改变,这才是我们想要知道的真相。

实际上,关于过去几年大宗商品行情波动的回顾,我在过去很多篇大宗商品的评述中,都有提到过。这里就不再详细论证,有兴趣可以看过去的《大宗商品》合集。

废话不多说,上一轮牛市起源于疫情期间全球各国采取扩张性财政与货币政策。再加上碳中和和电车革命,引发对原材料需求的迅猛增长。

同时,由于疫情的缘故,全球供应链中断,物流成本大幅上升,部分生产活动也受到冲击。因此,2021-2022年的时候,鲍威尔才会说,通胀是暂时的。

需求扩张、供给收缩,短期出现了供不应求的局面,物价快速上升。企业利润迅速增长,为了接住这泼天富贵,下游企业纷纷扩产,进一步增加了对大宗商品的需求。

但,随着疫情的结束,各国纷纷采取了紧缩政策,需求开始下滑,同时供给端开始复苏,新增的产能也开始逐步落地,市场格局从供给不足转向供给过剩。

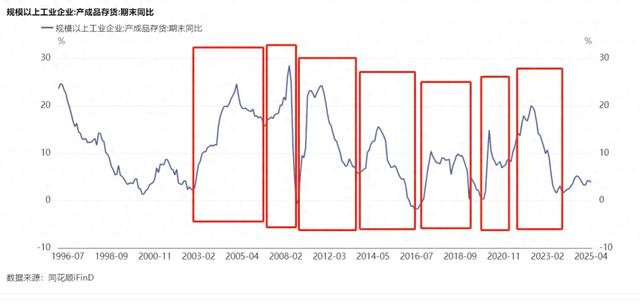

不过,这只是《基钦周期》,也就是库存周期的一个部分而已。而这个库存周期一般3-5年就结束了,而这一轮库存周期持续的时间已经超过了历史。《万物皆周期:人生发财靠康波》

因为这一轮熊市还嵌套着一个更大的周期,那就是朱拉格周期(固定资产投资周期),中国的城镇化见顶,房地产和基建驱动的经济模式失效。因而,房地产和基建投资大幅缩水,对相关黑色系商品的需求也出现了大周期的下滑。

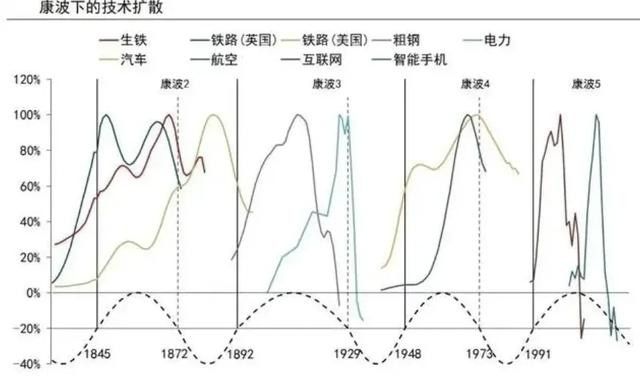

当然,这里还没有结束,还有一个更大级别的周期。那就是康波周期,1980年以来,以互联网、通讯技术为代表的信息技术革命,带来了全球化时代的财富大爆发。

但,从2018年开始,移动互联网的春风结束,美国高举逆全球化的武器,这轮信息技术驱动的革命进入了平台期。试想一下,2018年的手机和现在,有什么本质区别吗?无非一些修修补补而已。

当蛋糕不再变大,或者变大的速度变慢,那么增量竞争变成存量竞争,全球经济受挫,需求下滑。特朗普掀起的关税战,本质上就是这种康波周期变化的缩影。

因此,这一轮熊市是三重需求共振下行,需求端的冲击比2008年、2015年还要严重,而且是全球范围内的,但在供给端的冲击来说,并没有2015年那么严重,二者之间是有区别的。《大宗商品:2015年超级熊市是否重演?》

如果大家有心去关注的话,实际上可以发现,最近几年发生的很多事情,本质上都与这三大周期的震动有关。在周期的趋势力量面前,所有的逆向行为,都是非常脆弱的。

2,牛市总在不经意间到来

我们现在所处的局面,就是一个全球性的通缩格局。

一个人的支出是另一个人的收入,当欧美开启收缩,东南亚等新兴市场的产能利用率下降,毛利率下降,净利率也出现下滑。

员工所期待的工资增长与奖金,也就会落空,那么基于乐观预期而进行的提前消费,就得重新收缩,从事服务业的这些人就会失业。同时,由于对未来的悲观预期,私人投资也会收缩。

所以,全球宏观经济的三大支柱,出口、消费和投资,都在同一时期,遭遇到了通缩压力,全球都陷入收缩的困局。为了获得生存,就会相互内卷,上游会出让利润给下游,以便重新完成产业与技术的研发。

等到下游的技术进步,又开始消费了,这个时候,消费传导到上游,供给不足,上游重新获得利润,一轮商品牛市就来了。

须知:从通胀走向通缩,需要经历漫长的过程。不断有各种对冲政策,不断抱有希望并不断失望,甚至绝望。

但,从通缩走向通胀,往往瞬间就可以完成,甚至来不及反应,它就发生了。

因为熊市是由于供给过剩,而去产能是一个漫长的过程,得一家一家的过,新增产能也是如此,新建产能需要时间。但,需求的收缩和扩张,可以瞬间完成。

当价格一次次击穿现金流成本,当抄底的人被一次次无情打脸,当产业人一次次绝望低价抛售库存以获取现金流,它踩着带血的筹码就来了。

这也是为什么我们要提前解构牛熊的原因,否则当牛市来临的时候,还没来得及反应,行情已经过半。

3,成本衡量:跌的还不够多

大宗商品牛市何时到来?

回答这个问题,本身是相当有难度的,也很容易出错。

所以,我们需要有一把尺子,来进行标注,那么这把尺子,就是利润=净利率*时间。

如果目前的情况继续下去,那么通缩的螺旋避免不了,自然就会恶化。那么,什么情况下,会让人们改变经营行为的?

接下来,我们仔细看一看,目前整个大宗商品的成本情况。

第一条线,是新能源线。

以碳酸锂为代表,现在已经进入了严重过剩阶段,集体亏损。碳酸锂跌破6万大关,距离疫情之前的5万,还有一步之遥。

但产业过剩严重,2024年国内多晶硅产能利用率不足50%,价格自峰值下挫70%。目前,还没有大规模减产。

第二条线,黑色系。

黑色系以钢铁系为代表,这一轮地产下行周期,玻璃等后端的消费,已经明显下降,跌到现金流成本。

但是,黑色系的上游,由于国内的设备更新政策支撑,短期复苏然不长久,铁矿石还有不小的下降空间。

第三条线,化工系

化工系主要以原油为主,因为基本上所有的化工产品都是以原油为原材料。

虽然原油的价格,已经下跌到页岩油的成本附近,但是如果沙特为了争夺份额继续增产,油价也有继续下降的空间。

从长期增长逻辑来看,下游是需求发动机,这一轮经济的弱势格局,需要上游让渡利润给下游,以便更快实现经济复苏。

第四条线,农产品

在前面的一篇写现金流的文章中,我提到过,农产品的成本是前置的,成本的支撑效果是相对脆弱的,更多看宏观。

就个别品种来说,成本是可变的,土地、化肥等等都是可变的,基本上农产品的价格,现在都在成本附近,但这并不能阻止农产品的生产。因为种植是有时限的,至于会不会减产,天知道。

第五条线,有色

有色金属应该属于大宗商品最后的堡垒了,基本上还都是盈利的。有人说是因为中国的两新和两重政策的逆周期调节。其实,最重要的原因是碳中和的能源革命。

新的能源革命要求对整个电网进行更新,同时新建光伏等新能源设施,也需要相关的金属。所以,有色也被称为绿色金属,是这一轮熊市中幸免的品种。

总体来看,目前所有的大宗商品价格都处在比较低的历史价格区间,但基本上都还有继续下降的空间,并没有到那种非死不可的阶段。市场的绝望,还远没有达到2015年的那种情况。

所以,想要等待供给端的自我收缩,可能还需要一段时间,连钢铁的去产能都还没有真正落实下去,意味着中国房地产和基建下行周期,对经济的最坏影响都还没有到来。

4,拐点路在何方?

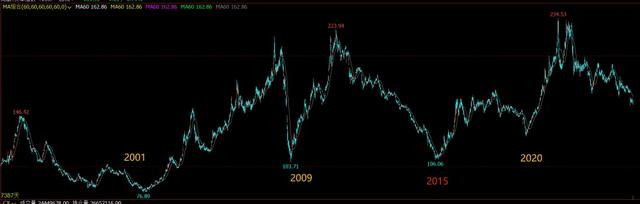

从历史上来看,熊转牛,大多都是尖底,也就是V型反转。2009年、2015年、2020年,都是如此。但也有少数年份是比较慢的,那就是2001年,现在回过头来看,更像是一个圆弧底。

更多的时候,都是起源于一种经济刺激政策。比如2020年的大放水,2008年底的大放水,2016年,则是因为国内的供给侧改革,同时国内在房地产方面进行强有力的刺激,包括降息降准、下调首付比例等等。

国家统计局数据显示,2016年共14个城市全年房价上涨超过25%,其中上海、南京、合肥、厦门、深圳5个城市的涨幅超过了40%。新建商品住宅价格上涨超过30%的达到了11个。

预期的迅速改善,通常会带来市场需求的大幅上升,上涨的价格又会进一步增加贸易商的囤货,造进一步短缺。而供给在短期内很难恢复,因而价格会在短期内迅速回升。

这种级别的预期改善,通常来自于系统性的宏观政策反转。这种政策反转,可能来源于某一个大国的关键政策,比如中美两国。美国的减税政策落地,或者在经济下滑之后,采取大力度的刺激政策。

所以,接下来的时间内,我们要尤其关注全球宏观经济的走势,以及中美重大政策性反转。但,短期这种空头趋势可能还是要延续下去,保持耐心。

配配查提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯